Eine fondsgebundene Rentenversicherung bietet die Möglichkeit, in Fonds anzulegen und damit von den Chancen des Kapitalmarktes zu profitieren. Diese Form der Altersvorsorge kombiniert die Sicherheit einer klassischen Rentenversicherung mit den Renditechancen von Wertpapieranlagen. Bei der fondsgebundenen Rentenversicherung wird das angesparte Guthaben in Investmentfonds investiert, die je nach Risikobereitschaft und Anlagezielen des Versicherten ausgewählt werden können.

In steuerlicher Hinsicht sind Beiträge zur fondsgebundenen Rentenversicherung unter bestimmten Voraussetzungen steuerlich absetzbar. Die Beiträge mindern das zu versteuernde Einkommen und ermöglichen somit eine Reduzierung der Steuerlast. Zudem unterliegen die Erträge aus der fondsgebundenen Rentenversicherung während der Ansparphase nicht der Abgeltungssteuer, was eine steuerliche Förderung der Altersvorsorge darstellt.

Wichtig ist es jedoch zu beachten, dass bei Auszahlung der fondsgebundenen Rentenversicherung im Rentenalter die Erträge steuerpflichtig sein können. Hierbei gilt die nachgelagerte Besteuerung, d.h

Die fondsgebundene Rentenversicherung erfreut sich wachsender Beliebtheit in Deutschland. Viele Menschen interessieren sich für diese Form der Altersvorsorge, insbesondere wegen der potenziellen Renditechancen. Doch wie sieht es mit der Steuer auf die Erträge aus? In diesem Artikel erfahren Sie alles Wichtige zu den steuerlichen Aspekten der fondsgebundenen Rentenversicherung.

Inhalt

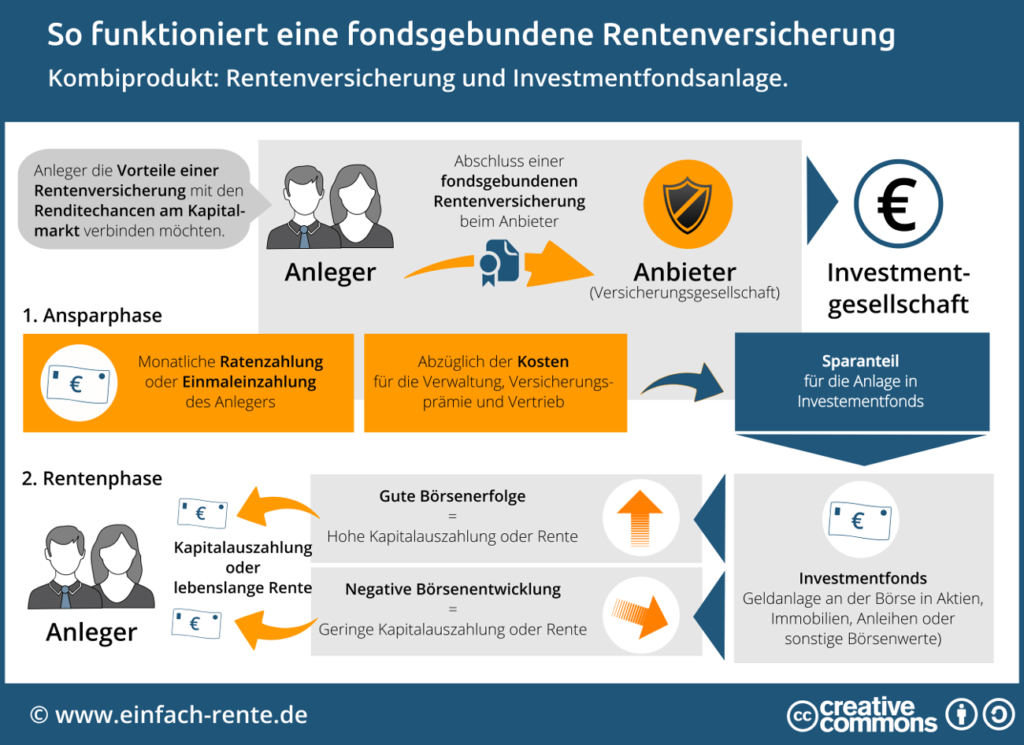

Was ist eine fondsgebundene Rentenversicherung?

Eine fondsgebundene Rentenversicherung kombiniert die Vorteile einer klassischen Rentenversicherung mit der Chance auf höhere Renditen durch Investmentfonds. Hierbei fließen die Beiträge nicht nur in die klassische Versicherung, sondern auch in verschiedene Fonds, die je nach Ausrichtung unterschiedliche Risiken und Renditechancen bieten.

Wie funktioniert die Besteuerung bei fondsgebundenen Rentenversicherungen?

Die Besteuerung von Erträgen und Leistungen aus einer fondsgebundenen Rentenversicherung erfolgt in Deutschland nach bestimmten Regelungen. Grundsätzlich unterscheidet man hierbei zwischen der Ansparphase und der Auszahlungsphase.

Steuern in der Ansparphase

In der Ansparphase sind die Beiträge, die in die fondsgebundene Rentenversicherung eingezahlt werden, steuerlich begünstigt. Das bedeutet:

- Die Beiträge können im Rahmen der Vorsorgeaufwendungen bis zu bestimmten Höchstbeträgen steuerlich geltend gemacht werden.

- Die Erträge innerhalb des Vertrages wachsen steuerfrei, solange die Ansparphase andauert.

Steuern in der Auszahlungsphase

In der Auszahlungsphase sieht die Steuerregelung anders aus. Hier wird zwischen zwei Hauptfällen unterschieden:

1. Private Rentenversicherung

Wenn der Versicherungsnehmer die Auszahlung als Rente erhält, gilt die Regelung, dass nur der Ertragsanteil versteuert werden muss. Der Ertragsanteil ist der Betrag, der die eingezahlten Beiträge übersteigt.

2. Kapitalauszahlungen

Bei einer Kapitalauszahlung muss der gesamte Betrag versteuert werden, allerdings gilt auch hier eine Regelung für den Ertragsanteil. Die steuerliche Belastung hängt dabei vom Zeitpunkt der Auszahlung und dem Alter des Versicherungsnehmers ab.

Förderung durch die Riester-Rente

Eine fondsgebundene Rentenversicherung kann auch im Rahmen der Riester-Rente abgeschlossen werden. Diese Form der Altersvorsorge wird staatlich gefördert. Die steuerlichen Vorteile sind hier noch ausgeprägter:

- Staatliche Zulagen

- Steuerliche Absetzbarkeit der Beiträge bis zur Höchstgrenze

Steuerliche Vorteile und Freibeträge

Die fondsgebundene Rentenversicherung bietet einige steuerliche Vorteile. Die wichtigsten Punkte hierzu sind:

- Höchstbeträge: Beiträge zur Altersvorsorge können bis zu bestimmten Beträgen von der Steuer abgesetzt werden.

- Freibeträge: Bei der Auszahlung gibt es Freibeträge, die nicht versteuert werden müssen.

Besonderheiten bei der Besteuerung

Es gibt einige Besonderheiten, die Sie beachten sollten:

- Die Abgeltungssteuer auf Kapitalerträge kann bei Kapitalauszahlungen zur Anwendung kommen.

- Die Besteuerung des Ertragsanteils entfällt, wenn die Rentenauszahlung wegen Invalidität erfolgt oder der Versicherungsnehmer verstorben ist.

Die fondsgebundene Rentenversicherung bietet nicht nur Chancen auf eine lukrative Altersvorsorge, sondern auch verschiedene steuerliche Vorteile. Obwohl die Besteuerung auf den ersten Blick kompliziert erscheinen mag, können interessierte Sparer von den Regelungen zur steuerlichen Absetzbarkeit der Beiträge und den Freibeträgen bei der Auszahlung profitieren.

Wenn Sie mit dem Gedanken spielen, eine fondsgebundene Rentenversicherung abzuschließen, empfiehlt es sich, umfassend zu informieren und eventuell einen Steuerberater hinzuzuziehen, um individuelle steuerliche Ersparnisse optimal zu nutzen.

Insgesamt bieten fondsgebundene Rentenversicherungen Steuervorteile wie die Möglichkeit, Steuern auf die Erträge zu verschieben und von einer günstigeren Besteuerung im Rentenalter zu profitieren. Darüber hinaus können Beiträge steuerlich abgesetzt werden. Es ist wichtig, die steuerlichen Aspekte im Auge zu behalten und gegebenenfalls einen Steuerberater zu konsultieren, um die individuelle steuerliche Situation optimal zu gestalten.