Verpflegungsmehraufwand bezeichnet die steuerlich absetzbaren Kosten für Verpflegung, die bei beruflich veranlassten Auswärtstätigkeiten entstehen. Dabei kann man Verpflegungsmehraufwand in seiner Steuererklärung geltend machen, um die finanzielle Belastung durch die Verpflegung während Dienstreisen, Fortbildungen oder anderen beruflichen Tätigkeiten außerhalb der eigentlichen Arbeitsstätte zu mindern. Die Höhe des absetzbaren Verpflegungsmehraufwands hängt von der Dauer des Aufenthalts ab und wird gesetzlich festgelegt. In der Steuererklärung muss man die entsprechenden Nachweise, wie z.B. Belege für Verpflegungskosten, vorlegen, um den Verpflegungsmehraufwand steuermindernd geltend machen zu können.

Die steuerliche Behandlung von Verpflegungsmehraufwand ist ein wichtiges Thema für Arbeitnehmer, Selbstständige und Freiberufler in Deutschland. Dieser Artikel erläutert, wie Sie Verpflegungsmehraufwand korrekt in Ihrer Steuererklärung angeben und welche Regelungen es gibt.

Inhalt

Was ist Verpflegungsmehraufwand?

Verpflegungsmehraufwand bezeichnet die zusätzlichen Kosten, die Arbeitnehmer oder Selbstständige für Verpflegung während einer beruflichen Reise aufbringen müssen. Diese Kosten können für Mahlzeiten, Snacks und Getränke anfallen und sind steuerlich absetzbar, sofern bestimmte Voraussetzungen erfüllt sind.

Wann liegt ein Verpflegungsmehraufwand vor?

Ein Verpflegungsmehraufwand liegt vor, wenn Sie aus beruflichen Gründen außerhalb Ihrer regelmäßigen Arbeitsstätte tätig sind. Dazu gehören:

- Reisen zu Kunden oder Geschäftspartnern

- Seminare und Fortbildungen

- Außerbetriebliches Arbeiten, z.B. auf Montage

Steuerliche Absetzbarkeit von Verpflegungsmehraufwand

Der Verpflegungsmehraufwand kann in der Steuererklärung als Werbungskosten geltend gemacht werden. Dabei sind die Abzugsbeträge von der Dauer der Abwesenheit abhängig:

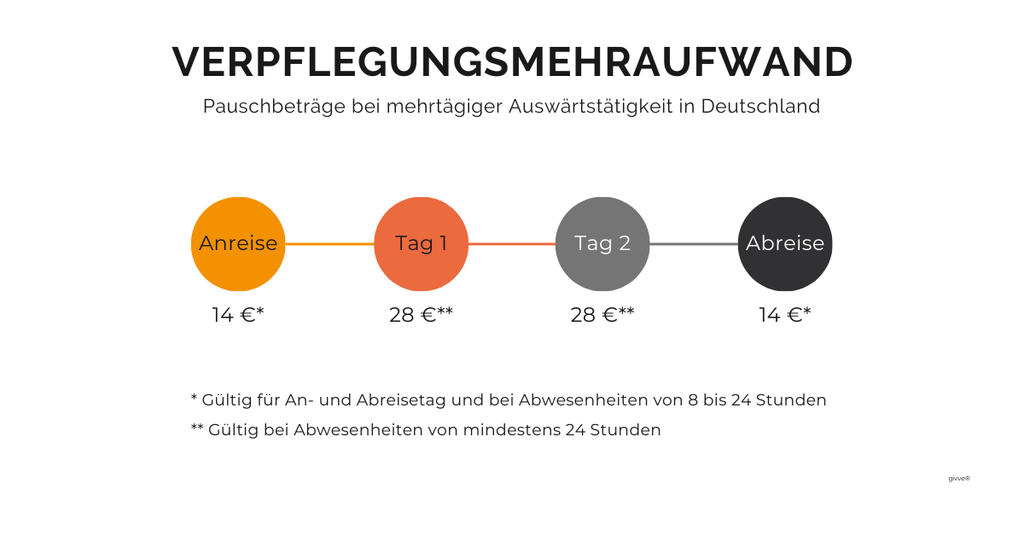

Pauschalen für Verpflegungsmehraufwand

Für den Verpflegungsmehraufwand gibt es festgelegte Pauschalen:

- Bei einer Abwesenheit von mehr als 24 Stunden: 28 Euro

- Bei einer Abwesenheit von 12 bis 24 Stunden: 14 Euro

- Bei einer Abwesenheit von weniger als 12 Stunden: keine Pauschale

Diese Pauschalen gelten für die Verpflegungskosten und müssen nicht durch Belege nachgewiesen werden. Es ist jedoch wichtig, eine detaillierte Aufstellung der Reisen und Abwesenheiten zu führen.

Wie geben Sie den Verpflegungsmehraufwand in der Steuererklärung an?

Um den Verpflegungsmehraufwand in Ihrer Steuererklärung geltend zu machen, müssen Sie die entsprechenden Angaben in der Anlage N eintragen. Hier sind die Schritte, die Sie befolgen sollten:

- Öffnen Sie die Anlage N in Ihrer Steuererklärungssoftware.

- Geben Sie die Anzahl der Tage an, an denen Sie beruflich unterwegs waren.

- Berechnen Sie den Verpflegungsmehraufwand anhand der oben genannten Pauschalen.

- Tragen Sie den Gesamtbetrag in das entsprechende Feld ein.

Wichtige Dokumente und Nachweise

Obwohl die Pauschalen keinen Belegnachweis erfordern, ist es ratsam, folgende Dokumente aufzubewahren:

- Reiseunterlagen (z.B. Fahrkarten, Hotelbuchungen)

- Kalender oder Terminplan, der Ihre Abwesenheiten dokumentiert

- Eventuelle Rechnungen für Verpflegung (optional)

Fristen für die Abgabe der Steuererklärung

Die Fristen für die Abgabe Ihrer Steuererklärung sind von großer Bedeutung. Um sicherzustellen, dass Sie keine Fristen verpassen, sollten Sie sich über die Fristen für die Abgabe der Steuererklärung in Deutschland informieren. Diese Fristen können je nach Jahr und persönlicher Situation variieren.

Der Verpflegungsmehraufwand ist ein relevanter Bestandteil der steuerlichen Absetzmöglichkeiten für Berufstätige in Deutschland. Durch das korrekte Angeben der Pauschalen in der Steuererklärung können Sie Ihre Steuerlast effektiv reduzieren. Wenn Sie weitere Informationen zu steuerlichen Absetzmöglichkeiten benötigen, lesen Sie unseren Artikel über steuerliche Absetzmöglichkeiten.

Besondere Regelungen für Rentner

Für Rentner gelten spezielle Regelungen in der Steuererklärung. Wenn Sie Informationen zur Steuererklärung für Rentner benötigen, sollten Sie sich auch mit den Absetzmöglichkeiten von Verpflegungsmehraufwand in Verbindung mit Ihrer Renteneinkommen beschäftigen.

Der Verpflegungsmehraufwand kann steuerlich geltend gemacht werden, wenn Sie beruflich reisen. Nutzen Sie die Pauschalen, um Ihre Steuererklärung zu optimieren, und denken Sie daran, alle relevanten Nachweise zu sammeln. Weitere Informationen zur Steuererklärung 2025 finden Sie in unserem detaillierten Leitfaden zur Steuererklärung 2025 mit Elster online.

Zusammenfassend lässt sich sagen, dass Verpflegungsmehraufwand im Rahmen der Steuererklärung in Deutschland unter bestimmten Voraussetzungen geltend gemacht werden kann. Dies betrifft vor allem beruflich bedingte Auswärtstätigkeiten, die eine Übernachtung außerhalb des eigenen Wohnortes erfordern. Die Höhe des steuerlich absetzbaren Verpflegungsmehraufwands ist gesetzlich festgelegt und variiert je nach Dauer und Ort des Aufenthalts. Es ist wichtig, alle entsprechenden Belege und Nachweise sorgfältig aufzubewahren, um diese bei Bedarf dem Finanzamt vorlegen zu können.