Die Verrechnung von Verlusten spielt eine wichtige Rolle bei der Steuererklärung in Deutschland. Grundsätzlich können Verluste aus bestimmten Einkunftsarten, wie zum Beispiel aus Kapitalvermögen oder Vermietung und Verpachtung, mit Gewinnen aus derselben Einkunftsart verrechnet werden. Dadurch können Steuerpflichtige ihre Steuerlast reduzieren.

Verluste können dabei sowohl innerhalb eines Kalenderjahres, als auch über mehrere Jahre hinweg mit Gewinnen verrechnet werden. Es gibt jedoch bestimmte gesetzliche Vorgaben und Beschränkungen, die beachtet werden müssen. Zum Beispiel können Verluste aus Kapitalvermögen nur bis zu einer bestimmten Höhe mit Gewinnen verrechnet werden.

Es ist wichtig, die Verrechnung von Verlusten korrekt in der Steuererklärung anzugeben, um steuerliche Vorteile nutzen zu können. Ein Steuerberater oder ein Steuerassistent kann dabei helfen, die Verlustverrechnung optimal zu gestalten und unnötige Steuerzahlungen zu vermeiden.

Die Verrechnung von Verlusten ist ein wichtiges Thema in der Steuererklärung, das viele Steuerpflichtige betrifft. Verlustverrechnung ermöglicht es Ihnen, Verluste aus bestimmten Einkunftsarten mit Gewinnen aus anderen Einkunftsarten zu verrechnen und somit Ihre Steuerlast zu senken. In diesem Artikel erfahren Sie, wie die Verlustverrechnung funktioniert, welche Regeln es gibt und wie Sie diese in Ihrer Steuererklärung optimal nutzen können.

Inhalt

Was versteht man unter Verlustverrechnung?

Verlustverrechnung bezeichnet den Prozess, bei dem finanzielle Verluste, die Sie in einem bestimmten Steuerjahr erlitten haben, mit Gewinnen aus anderen Einkunftsarten oder aus anderen Jahren verrechnet werden. Dies kann dazu führen, dass Sie weniger Einkommensteuer zahlen müssen, da sich Ihr zu versteuerndes Einkommen verringert.

Arten der Verlustverrechnung

In Deutschland gibt es verschiedene Methoden zur Verlustverrechnung, die je nach Einkunftsart unterschiedlich sind. Die wichtigsten Arten sind:

- Verrechnung innerhalb der Einkunftsarten: Verluste aus einer Einkunftsart (z. B. Gewerbebetrieb) können mit Gewinnen aus derselben Einkunftsart verrechnet werden.

- Verrechnung zwischen den Einkunftsarten: Verluste aus einer Einkunftsart können mit Gewinnen aus einer anderen Einkunftsart verrechnet werden, zum Beispiel aus der Vermietung und Verpachtung mit Einkünften aus nichtselbständiger Arbeit.

- Verlustvortrag und Verlustrücktrag: Verluste, die in einem Jahr nicht vollständig verrechnet werden können, können in die folgenden Jahre (Verlustvortrag) oder in die vorhergehenden Jahre (Verlustrücktrag) übertragen werden.

Wie funktioniert die Verlustverrechnung in der Steuererklärung?

Um Verluste in Ihrer Steuererklärung geltend zu machen, müssen Sie einige Schritte beachten:

1. Verlustermittlung

Ermitteln Sie zunächst alle Verluste, die Sie im betreffenden Jahr erzielt haben. Dies können beispielsweise Verluste aus dem Verkauf von Wertpapieren, Vermietung oder aus selbständiger Tätigkeit sein.

2. Verlustverrechnung in der Steuererklärung

In Ihrer Steuererklärung müssen Sie die Verluste in den entsprechenden Anlagen angeben. Für Einkünfte aus nichtselbständiger Arbeit nutzen Sie die Anlage N, während für Gewinne und Verluste aus Gewerbebetrieb die Anlage G erforderlich ist. Für Einkünfte aus Vermietung und Verpachtung verwenden Sie die Anlage V.

3. Verlustvortrag und Verlustrücktrag beantragen

Wenn Sie Verluste haben, die Sie nicht vollständig im Jahr der Entstehung verrechnen konnten, können Sie einen Verlustvortrag oder Verlustrücktrag beantragen. Dies geschieht in der Regel durch die Angabe in der Steuererklärung. Es ist wichtig, alle relevanten Nachweise beizufügen.

Wichtige Regelungen zur Verlustverrechnung

Bei der Verlustverrechnung sind einige Regelungen zu beachten:

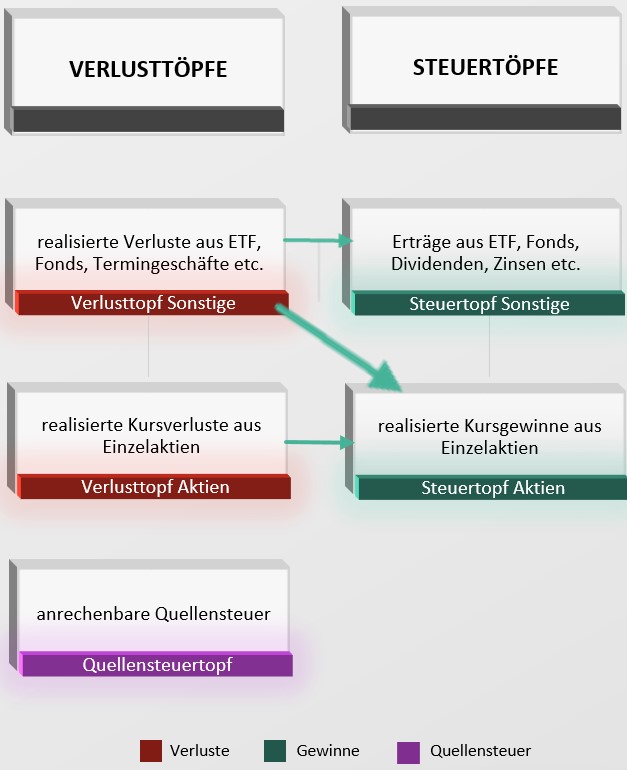

- Verlustverrechnungsbeschränkung: Es gibt Grenzen für die Verlustverrechnung, insbesondere bei Kapitalerträgen. Verluste aus Kapitalvermögen können nur bis zu einer Höhe von 1.000 Euro (bei Einzelveranlagung) oder 2.000 Euro (bei Zusammenveranlagung) mit Gewinnen aus Kapitalvermögen verrechnet werden.

- Verluste aus der Veräußering von Aktien: Verluste aus der Veräußering von Aktien können nur mit Gewinnen aus der Veräußering von Aktien verrechnet werden, nicht jedoch mit anderen Einkunftsarten.

Tipps zur optimalen Nutzung der Verlustverrechnung

Um von den Möglichkeiten der Verlustverrechnung bestmöglich zu profitieren, sollten Sie folgende Tipps beachten:

- Dokumentieren Sie alle Verluste sorgfältig und führen Sie eine detaillierte Aufstellung.

- Nutzen Sie die Möglichkeit der Verlustvorträge und -rückträge, um Ihre Steuerlast in den Folgejahren zu senken.

- Informieren Sie sich über die aktuellen Regelungen zur Verlustverrechnung, da sich diese ändern können.

Die Verlustverrechnung ist ein effektives Mittel, um Ihre Steuerlast zu senken. Durch die richtige Anwendung der Verlustverrechnungsregeln können Sie viel Geld sparen. Wenn Sie weitere Informationen zur Steuererklärung benötigen, schauen Sie sich unseren ausführlichen Leitfaden zur Steuererklärung 2025 mit Elster online an.

Weitere relevante Informationen

Für eine erfolgreiche Steuererklärung ist es wichtig, auch andere Aspekte zu berücksichtigen. Besuchen Sie unsere Seiten über Fristen für die Abgabe der Steuererklärung in Deutschland oder erfahren Sie mehr über steuerliche Absetzmöglichkeiten, um Ihre Rückerstattung zu maximieren. Für Rentner gibt es spezielle Regelungen, die Sie in unserem Artikel zur Steuererklärung für Rentner nachlesen können.

In Deutschland können Verluste aus Kapitalvermögen, Vermietung und Verpachtung sowie aus anderen Einkunftsarten mit Gewinnen derselben Art verrechnet werden. Verluste aus Aktiengeschäften können zudem innerhalb von vier Jahren mit Gewinnen aus Aktienverkäufen verrechnet werden. Dabei ist zu beachten, dass Verluste in der Steuererklärung gesondert angegeben und nachvollziehbar dokumentiert werden müssen. Die Verrechnung von Verlusten kann steuerliche Vorteile bringen, da dadurch das zu versteuernde Einkommen reduziert wird. Es ist empfehlenswert, die steuerlichen Regelungen zur Verlustverrechnung genau zu beachten und gegebenenfalls professionellen Rat in Anspruch zu nehmen.