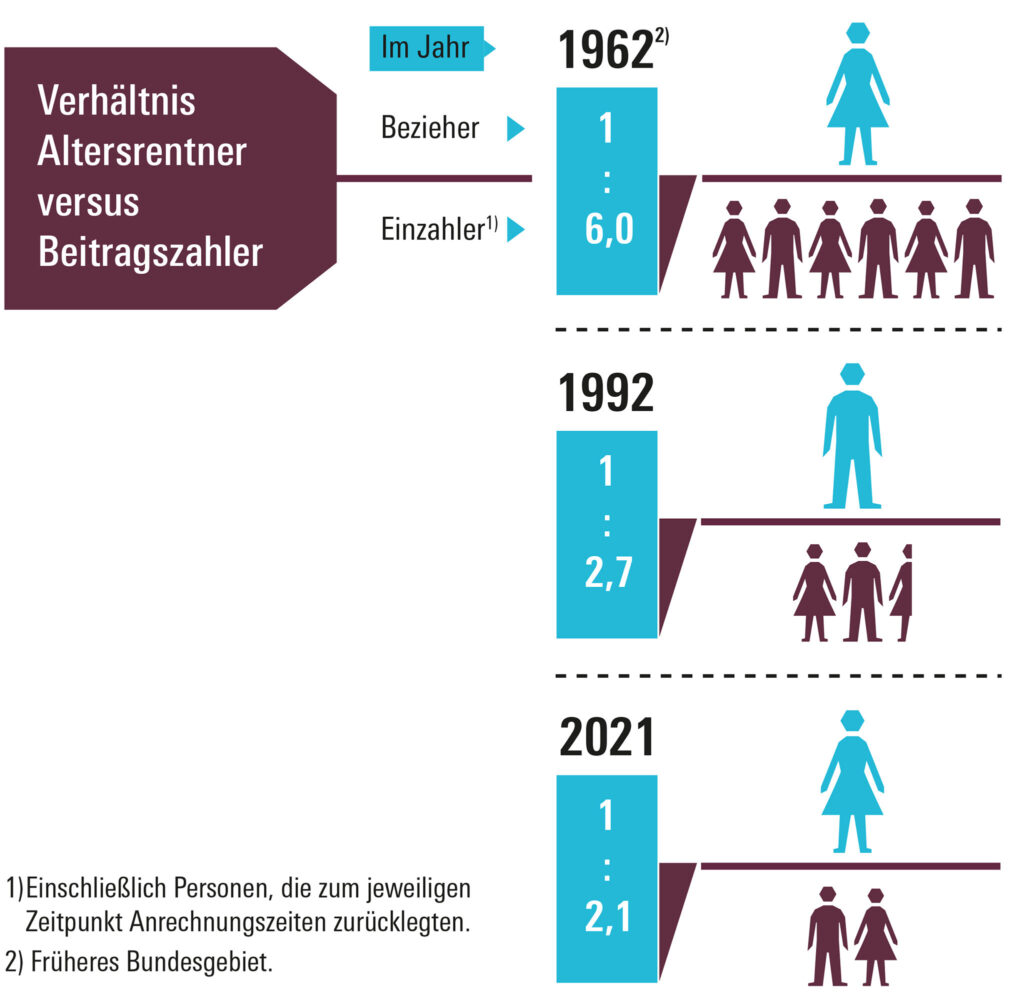

Die Rentenversicherungsbeiträge sind die finanzielle Grundlage für die gesetzliche Rentenversicherung in Deutschland. Dabei zahlen Arbeitnehmerinnen und Arbeitnehmer sowie Arbeitgeberinnen und Arbeitgeber jeweils die Hälfte des Beitrags. Die Höhe der Beiträge richtet sich nach dem Einkommen der Versicherten und wird auf Basis von Beitragsbemessungsgrenzen berechnet. Die Beiträge werden automatisch von den Gehältern abgezogen und fließen in das Rentensystem ein, um die Rentenansprüche der Versicherten zu finanzieren. Eine regelmäßige Überprüfung und Anpassung der Beitragssätze erfolgt, um die Stabilität und Nachhaltigkeit des Rentensystems zu gewährleisten.

Die Rentenversicherung ist ein zentrales Element des deutschen Sozialsystems und spielt eine entscheidende Rolle bei der Altersvorsorge. Der Rentenversicherungsbeitrag ist ein wesentlicher Bestandteil, den sowohl Arbeitnehmer als auch Arbeitgeber leisten müssen. In diesem Artikel erfahren Sie alles Wissenswerte zu den Rentenversicherungsbeiträgen, einschließlich ihrer Höhe, Berechnung und der Unterschiede zwischen verschiedenen Gruppen von Versicherten.

Inhalt

- 1 Was ist die Rentenversicherung?

- 2 Wie wird der Rentenversicherungsbeitrag berechnet?

- 3 Beispiel zur Berechnung

- 4 Unterschied zwischen Arbeitnehmern und Selbständigen

- 5 Die Höhe des Rentenversicherungsbeitrags

- 6 Rentenversicherungsbeitrag und Beitragsbemessungsgrenze

- 7 Was passiert mit den Beiträgen?

- 8 Vorzüge der gesetzlichen Rentenversicherung

- 9 Rentenversicherungsbeiträge und Steuern

- 10 Der Weg zur Altersvorsorge

Was ist die Rentenversicherung?

Die Rentenversicherung dient der finanziellen Absicherung im Alter und stellt sicher, dass Menschen im Ruhestand eine gewisse Einkommensquelle haben. In Deutschland ist die gesetzliche Rentenversicherung die wichtigste Form der Altersvorsorge. Sie finanziert sich durch Beiträge, die von den Versicherten und ihren Arbeitgebern gezahlt werden.

Wie wird der Rentenversicherungsbeitrag berechnet?

Der Rentenversicherungsbeitrag wird in der Regel auf Grundlage des Bruttogehalts berechnet. Für das Jahr 2023 beträgt der Beitragssatz zur gesetzlichen Rentenversicherung 18,6 %. Dieser Satz wird gleichmäßig zwischen Arbeitnehmern und Arbeitgebern aufgeteilt.

Beispiel zur Berechnung

Angenommen, ein Arbeitnehmer verdient 4.000 Euro brutto im Monat. Der monatliche Beitrag zur Rentenversicherung würde folgendermaßen berechnet:

- Bruttogehalt: 4.000 Euro

- Beitragssatz: 18,6 %

- Monatlicher Beitrag: 4.000 Euro * 18,6 % = 744 Euro

- Arbeiter und Arbeitgeber teilen sich den Betrag: 372 Euro pro Partei

Unterschied zwischen Arbeitnehmern und Selbständigen

In Deutschland gibt es Unterschiede in der Rentenversicherung zwischen Arbeitnehmern und Selbständigen. Während Arbeitnehmer in der Regel automatisch in die gesetzliche Rentenversicherung einzahlen, haben Selbständige oft die Möglichkeit, sich freiwillig zu versichern. Einige Selbständige, wie zum Beispiel Handwerker oder Pflegekräfte, sind hingegen verpflichtet, in die gesetzliche Rentenversicherung einzuzahlen.

Die Höhe des Rentenversicherungsbeitrags

Die Höhe des Rentenversicherungsbeitrags variiert je nach Einkommenshöhe und der Art der Versicherung. Für Selbständige gilt, dass sie unabhängig von ihrem Einkommen Beiträge zur Rentenversicherung zahlen müssen, wenn sie sich freiwillig versichern oder zur Versicherung verpflichtet sind. Der Mindestbeitrag für freiwillig Versicherte beträgt rund 163 Euro im Monat (Stand 2023).

Rentenversicherungsbeitrag und Beitragsbemessungsgrenze

Die Beitragsbemessungsgrenze spielt eine wichtige Rolle bei der Rentenversicherung. Sie legt fest, bis zu welchem Einkommen Beiträge zur Rentenversicherung gezahlt werden müssen. Für 2023 liegt die Beitragsbemessungsgrenze bei 7.300 Euro monatlich (West) und 6.650 Euro (Ost). Einkommen, das über dieser Grenze liegt, wird bei der Berechnung der Rentenversicherungsbeiträge nicht berücksichtigt.

Was passiert mit den Beiträgen?

Die eingezahlten Beiträge zur Rentenversicherung fließen in einen gemeinsamen Topf, aus dem später die Renten der Versicherten finanziert werden. Die Höhe der späteren Rente ist der wichtigste Grund, warum es sinnvoll ist, regelmäßig in die Rentenversicherung einzuzahlen. Zudem wird die Rente basierend auf den Entgeltpunkten berechnet, die man im Laufe des Arbeitslebens sammelt.

Vorzüge der gesetzlichen Rentenversicherung

Die gesetzliche Rentenversicherung bietet zahlreiche Vorteile, wie zum Beispiel:

- Eine solide Basis für die Altersvorsorge

- Einheitliche Regelungen und umfangreiche Informationen

- Anspruch auf eine minimale Grundsicherung im Alter

- Absicherung auch im Falle von Erwerbsminderung

Rentenversicherungsbeiträge und Steuern

Ein weiterer wichtiger Aspekt ist die steuerliche Absetzbarkeit der Rentenversicherungsbeiträge. Arbeitnehmer können ihre Beiträge zur Rentenversicherung in der Steuererklärung als Vorsorgeaufwendungen geltend machen. Dies stellt eine wichtige Entlastung dar und kann die Steuerlast reduzieren.

Der Weg zur Altersvorsorge

Um für das Alter vorzusorgen, sollten Sie bereits frühzeitig damit beginnen, in die Rentenversicherung einzuzahlen. Dabei ist es sinnvoll, auch zusätzlich private Altersvorsorgeprodukte in Betracht zu ziehen. Hierzu zählen:

- Private Rentenversicherungen

- Riester- und Rürup-Renten

- Lebensversicherungen

- Aktien- und Fondsinvestments

Die Rentenversicherung und die damit verbundenen Beiträge sind ein unverzichtbarer Bestandteil der Altersvorsorge in Deutschland. Es ist wichtig, sich rechtzeitig und umfassend über die verschiedenen Aspekte der Rentenversicherung zu informieren und die eigenen Beiträge über die Jahre hinweg genau im Auge zu behalten. Mit einem gut geplanten Spar- und Vorsorgekonzept können Sie sicherstellen, dass Sie im Alter finanziell abgesichert sind.

Zusammenfassend kann gesagt werden, dass die Beiträge zur Rentenversicherung in Deutschland ein wichtiger Bestandteil des Sozialversicherungssystems sind. Die Höhe der Beiträge richtet sich nach dem Einkommen der Versicherten und wird je zur Hälfte vom Arbeitnehmer und Arbeitgeber getragen. Die Beiträge dienen dazu, den Lebensstandard im Alter zu sichern und somit die Altersarmut zu bekämpfen. Es ist wichtig, sich über die verschiedenen Beitragsarten, -bemessungsgrenzen und -zahlungsmodalitäten zu informieren, um im Rentenalter finanziell abgesichert zu sein.