Rentenversicherungsrechner sind nützliche Tools, die es ermöglichen, die voraussichtliche Höhe der Rente zu berechnen, die man einmal im Ruhestand erhalten wird. Mit einem Rentenversicherungsrechner können verschiedene Faktoren berücksichtigt werden, wie zum Beispiel die Beitragszahlungen, das Alter des Versicherten, die Dauer der Beitragszahlungen und eventuelle Sonderfaktoren wie Kindererziehung oder Schwerbehinderung. Diese Rechner bieten eine gute Möglichkeit, um sich frühzeitig über die eigene Rentensituation zu informieren und gegebenenfalls Maßnahmen zur Rentenoptimierung zu ergreifen. In Deutschland bieten verschiedene Institutionen wie die Deutsche Rentenversicherung oder private Anbieter Rentenversicherungsrechner an, die individuelle Berechnungen ermöglichen. Es lohnt sich, einen Rentenversicherungsrechner zu verwenden, um frühzeitig die Weichen für eine finanziell abgesicherte Zukunft im Ruhestand zu stellen.

Die Rentenversicherung spielt eine entscheidende Rolle in der finanziellen Absicherung im Alter. Doch wie viel Geld wird Ihnen im Ruhestand zur Verfügung stehen? Ein Rentenversicherung Rechner kann Ihnen helfen, diese Frage zu beantworten. In diesem Artikel erfahren Sie, wie ein Rentenrechner funktioniert, welche Faktoren er berücksichtigt und welche Online-Tools Ihnen bei der Berechnung Ihrer Rentenansprüche helfen können.

Inhalt

- 1 Was ist ein Rentenversicherung Rechner?

- 2 Wie funktioniert ein Rentenversicherungsrechner?

- 3 Warum sollten Sie einen Rentenversicherung Rechner verwenden?

- 4 Wichtige Faktoren, die die Rentenhöhe beeinflussen

- 5 Wo finden Sie einen Rentenversicherungsrechner?

- 6 Tipps zur optimalen Nutzung eines Rentenversicherungsrechners

Was ist ein Rentenversicherung Rechner?

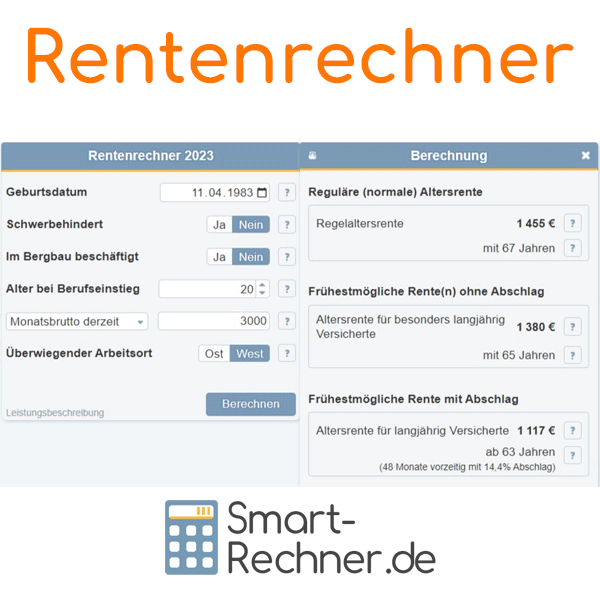

Ein Rentenversicherung Rechner ist ein Online-Tool, das es Ihnen ermöglicht, Ihre voraussichtlichen Rentenansprüche zu berechnen. Durch die Eingabe bestimmter persönlicher Daten, wie beispielsweise Ihrer bisherigen Einzahlungen, Ihres Geburtsdatums und Ihrer voraussichtlichen Rente, können Sie eine Schätzung Ihrer finanziellen Situation im Alter erhalten.

Wie funktioniert ein Rentenversicherungsrechner?

Die Funktionsweise eines Rentenversicherungsrechners basiert meist auf festgelegten Parametern und Annahmen. Die wichtigsten Schritte und Faktoren bei der Berechnung sind:

- Eingabe von persönlichen Daten: Zu den Eingaben gehören in der Regel Ihr aktuelles Alter, Ihr Eintrittsalter in die Rentenversicherung, die Dauer Ihrer Einzahlungsjahre und das durchschnittliche Einkommen.

- Berücksichtigung der Rentenformel: Der Rechner verwendet die gesetzlich festgelegte Rentenformel, um Ihre Rentenansprüche zu berechnen. Dies inkludiert die Berücksichtigung von Entgeltpunkten und dem aktuellen Rentenwert.

- Ermittlung von Rentenfaktoren: Faktoren wie zukünftige Gehälter, Inflation, sowie Änderungen in der Rentenversicherungspolitik werden ebenfalls in die Berechnung integriert.

Warum sollten Sie einen Rentenversicherung Rechner verwenden?

Die Nutzung eines Rentenversicherungsrechners bietet mehrere Vorteile:

- Transparenz: Sie erhalten einen klaren Überblick über Ihre voraussichtlichen Rentenansprüche.

- Planungssicherheit: Mit einer realistischen Einschätzung können Sie Ihre Ersparnisse und Anlagen besser planen.

- Anpassungsfähigkeit: Sie können verschiedene Szenarien durchspielen, beispielsweise unterschiedliche Einzahlungsbeträge oder spätere Renteneintritte.

Wichtige Faktoren, die die Rentenhöhe beeinflussen

Bei der Berechnung Ihrer Rentenansprüche sind mehrere Faktoren entscheidend, die Sie berücksichtigen sollten:

1. Beitragshöhe

Die Höhe Ihrer monatlichen Beiträge zur Rentenversicherung hat einen direkten Einfluss auf die späteren Rentenzahlungen. Höhere Beiträge erhöhen die Entgeltpunkte.

2. Dauer der Beitragszahlung

Je mehr Jahre Sie Beiträge leisten, desto mehr Entgeltpunkte sammeln Sie. Die Anzahl der Beitragsjahre ist somit entscheidend für die Rentenberechnung.

3. Durchschnittliches Einkommen

Ihr durchschnittliches Einkommen während Ihrer Erwerbsjahre wird ebenfalls berücksichtigt. Höhere Einkommen führen tendenziell zu höheren Rentenansprüchen.

4. Rentenart

Ob Sie in der gesetzlichen Rentenversicherung, der privaten Rentenversicherung oder einer betrieblichen Altersvorsorge versichert sind, beeinflusst die Berechnung Ihrer Rente erheblich.

Wo finden Sie einen Rentenversicherungsrechner?

Im Internet finden Sie zahlreiche Rentenversicherung Rechner, die von verschiedenen Institutionen und Organisationen angeboten werden. Hier sind einige empfehlenswerte Ressourcen:

- Die Deutsche Rentenversicherung: Bietet einen offiziellen Rentenrechner auf ihrer Website an, der alle relevanten gesetzlichen Regelungen berücksichtigt.

- Versicherungsvergleichsportale: Websites wie Check24 oder Finanzcheck bieten häufig Tools an, die die Rentenansprüche unkompliziert berechnen.

- Finanzberatungsseiten: Plattformen, die sich auf Finanzberatung spezialisiert haben, haben oft auch leicht bedienbare Rentenrechner.

Tipps zur optimalen Nutzung eines Rentenversicherungsrechners

Um das Beste aus einem Rentenversicherung Rechner herauszuholen, sollten Sie folgende Tipps befolgen:

- Aktuelle Daten verwenden: Stellen Sie sicher, dass Sie Ihre aktuellen Beitragsdaten und Einkommensangaben parat haben.

- Mehrere Szenarien testen: Probieren Sie verschiedene Eingaben aus, um ein besseres Gefühl für mögliche Ergebnisse zu bekommen.

- Beratung in Anspruch nehmen: Bei Unsicherheiten kann es hilfreich sein, sich von einem Finanzberater unterstützen zu lassen.

Ein Rentenversicherung Rechner ist ein äußerst nützliches Werkzeug, um die eigenen Rentenansprüche zu schätzen und somit besser für das Alter zu planen. Indem Sie die Faktoren, die Ihre Rentenhöhe beeinflussen, sowie die verschiedenen verfügbaren Rechner im Internet verstehen, können Sie fundierte Entscheidungen über Ihre finanzielle Zukunft treffen. Vergessen Sie nicht, Ihre Eingaben möglichst genau zu halten, um realistische Ergebnisse zu erhalten und so Ihre Altersvorsorge optimal zu gestalten.

Insgesamt sind Rentenversicherungsrechner eine praktische und nützliche Möglichkeit für Bürgerinnen und Bürger, sich über ihre voraussichtliche Rentenansprüche zu informieren. Durch die Eingabe verschiedener Daten wie zum Beispiel Berufsverlauf, Gehalt und Versicherungszeiten erhalten Nutzer eine Schätzung über die Höhe ihrer Rente. Diese Online-Tools können dabei helfen, frühzeitig mögliche Versorgungslücken zu erkennen und gegebenenfalls Vorsorgemaßnahmen zu ergreifen, um im Alter finanziell abgesichert zu sein.