Für die Berechnung des Verlustvortrags für Steuerzwecke in Deutschland gibt es bestimmte Schritte, die beachtet werden müssen. Zunächst einmal entsteht ein Verlustvortrag, wenn die abzugsfähigen Werbungskosten und Sonderausgaben eines Steuerjahres höher sind als die Einnahmen in diesem Jahr. Dieser Verlust kann dann auf folgende Jahre vorgetragen und dort mit positiven Einkünften verrechnet werden, um die Steuerlast zu reduzieren.

Um den Verlustvortrag korrekt zu berechnen, müssen alle relevanten Beträge aus den Vorjahren sowie die aktuellen Einnahmen und Ausgaben sorgfältig erfasst und gegenübergestellt werden. Es ist wichtig, alle relevanten Belege und Nachweise aufzubewahren, um die Richtigkeit der Angaben bei einer eventuellen Prüfung nachweisen zu können.

Der Verlustvortrag kann dabei helfen, Steuern zu sparen und die finanzielle Belastung durch hohe Ausgaben in einem bestimmten Jahr abzumildern. Es ist jedoch ratsam, sich bei der genauen Berechnung und Berücksichtigung des Verlustvortrags von einem Steuerberater oder einem entsprechenden Fachexperten beraten zu lassen, um Fehler zu verme

Der Verlustvortrag ist ein wichtiges steuerliches Instrument, das es Steuerpflichtigen ermöglicht, Verluste aus einem Jahr in künftige Jahre zu übertragen. Dies kann vor allem für Selbständige, Freiberufler und Investoren von Bedeutung sein. In diesem Artikel erfahren Sie, wie Sie den Verlustvortrag berechnen können und welche Schritte dafür erforderlich sind.

Inhalt

Was ist ein Verlustvortrag?

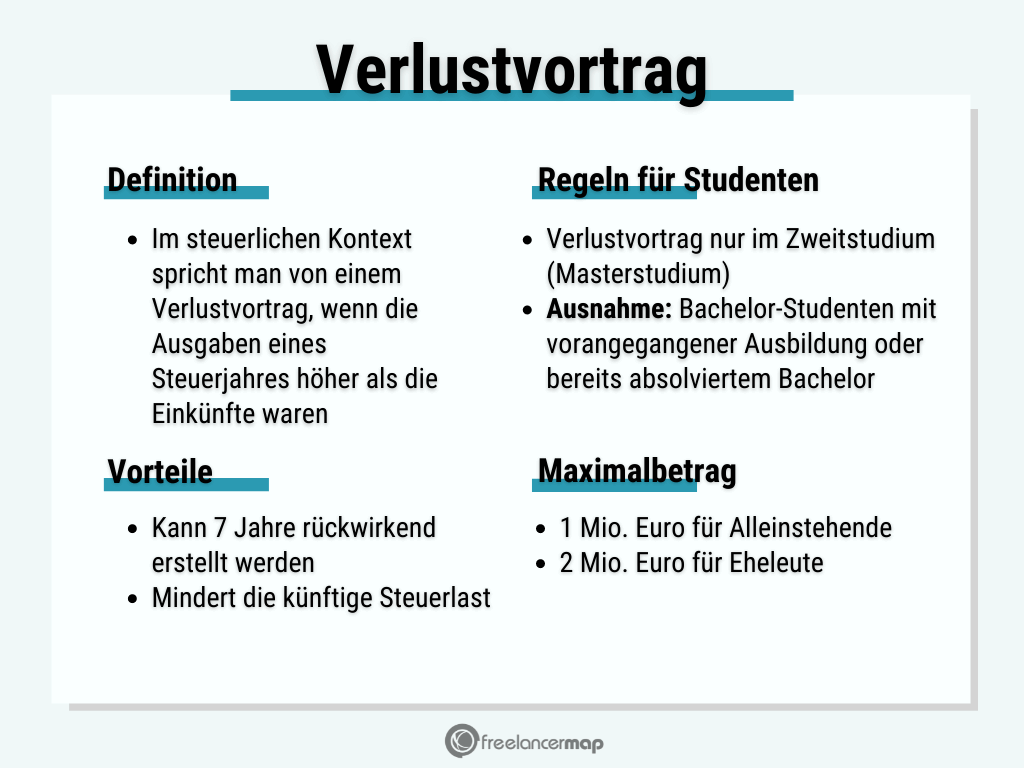

Ein Verlustvortrag tritt auf, wenn die Ausgaben eines Steuerpflichtigen die Einnahmen übersteigen. In Deutschland können diese Verluste in die folgenden Jahre übertragen werden, um die Steuerlast zu reduzieren. Der Verlustvortrag ist besonders relevant, wenn man in einem Jahr hohe Verluste hat, die man in den kommenden Jahren steuerlich geltend machen möchte.

Gesetzliche Grundlagen des Verlustvortrags

Die rechtlichen Grundlagen für den Verlustvortrag sind im Einkommensteuergesetz (EStG) festgelegt. Nach § 10d EStG können Verluste aus Gewerbebetrieb, selbständiger Arbeit und aus der Veräußerung von Aktien vorgetragen werden. Dies gilt sowohl für natürliche Personen als auch für juristische Personen.

Wie wird der Verlustvortrag berechnet?

Die Berechnung des Verlustvortrags erfolgt in mehreren Schritten:

1. Ermittlung des Verlustes

Zunächst müssen Sie den Gesamtverlust für das betreffende Jahr ermitteln. Dies geschieht in der Regel durch die Erstellung einer Gewinn- und Verlustrechnung. Hierbei werden alle Einnahmen und Ausgaben gegenübergestellt.

2. Verlustermittlung im Rahmen der Steuererklärung

Der ermittelte Verlust muss dann in der Steuererklärung angegeben werden. Dies geschieht in der Regel in der Anlage N der Einkommensteuererklärung.

3. Verlustvortrag eintragen

Um den Verlustvortrag korrekt zu berechnen, müssen Sie den Verlust in der Steuererklärung angeben und den Verlustvortrag für folgende Jahre festlegen. Dies geschieht in der Anlage für außergewöhnliche Belastungen oder in der Anlage G für Gewerbeeinnahmen.

4. Verlustverrechnung

Der Verlust kann in den folgenden Jahren mit zukünftigen Gewinnen verrechnet werden. Wichtig ist, die Höhe des Verlustvortrags im jeweiligen Jahr im Auge zu behalten.

Besondere Regelungen und Ausnahmen

Es gibt spezielle Regelungen für bestimmte Berufsgruppen und Unternehmensformen. Beispielsweise können bei Kapitalgesellschaften die Verluste nur bis zu einem bestimmten Betrag vorgetragen werden. Zudem gibt es Unterschiede zwischen der Verrechnung von Verlusten aus gewerblicher Tätigkeit und aus privaten Veräußerungsgeschäften.

Wichtige Fristen

Die Fristen für die Abgabe Ihrer Steuererklärung sind entscheidend, um den Verlustvortrag korrekt geltend zu machen. Es ist ratsam, sich frühzeitig über die Fristen für die Abgabe der Steuererklärung in Deutschland zu informieren, um mögliche Nachteile zu vermeiden.

Steuerliche Absetzmöglichkeiten nutzen

Um die Steuerlast weiter zu minimieren, sollten Sie sich auch über verschiedene steuerliche Absetzmöglichkeiten informieren. Hierzu gehören beispielsweise Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen.

Häufige Fragen zum Verlustvortrag

Kann ich Verluste aus dem Vorjahr in die Einkommensteuererklärung eintragen?

Ja, Verluste aus dem Vorjahr können in die Einkommensteuererklärung des aktuellen Jahres eingetragen werden, um die Steuerlast zu senken.

Was passiert, wenn ich den Verlust nicht in der Steuererklärung angib?

Wenn Sie den Verlust nicht angeben, können Sie ihn nicht in zukünftigen Jahren geltend machen. Es ist wichtig, alle relevanten Verluste korrekt zu dokumentieren.

Tipps zur Steuererklärung für Rentner

Wenn Sie Rentner sind, sollten Sie auch die speziellen Regelungen zur Steuererklärung für Rentner beachten. Hier gibt es oft Unterschiede in der Berechnung und in den Absetzmöglichkeiten.

Die Berechnung des Verlustvortrags kann komplex sein, ist jedoch eine wichtige Möglichkeit, um die Steuerlast zu minimieren. Durch die richtige Dokumentation und die Beachtung der gesetzlichen Vorgaben können Sie sicherstellen, dass Sie alle Vorteile nutzen. Zögern Sie nicht, professionelle Hilfe in Anspruch zu nehmen, um sicherzustellen, dass Ihre Steuererklärung korrekt und vollständig ist.

Für eine detaillierte Anleitung zur Steuererklärung 2025 empfehlen wir unseren ausführlichen Leitfaden zur Steuererklärung 2025 mit Elster online.

Zusammenfassend lässt sich sagen, dass der Verlustvortrag für Steuerzwecke in Deutschland auf Basis des negativen Gesamtbetrags der Einkünfte aus vorangegangenen Jahren berechnet wird. Dieser Verlustvortrag kann mit positiven Einkünften in folgenden Jahren verrechnet werden, um die Steuerlast zu reduzieren. Es ist wichtig, sämtliche relevanten Unterlagen sorgfältig aufzubewahren und sich gegebenenfalls von einem Steuerberater beraten zu lassen, um den Verlustvortrag korrekt anzusetzen und steuerliche Vorteile optimal zu nutzen.